El Gobierno ha aprobado hoy en reunión del Consejo de Ministros la nueva prórroga de los ERTES hasta el próximo 31 de enero de 2021, una vez superados los obstáculos que impedían lograr el acuerdo con sindicatos y con la patronal. Así viene contemplado en el Real Decreto – Ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo, por el que prorroga los beneficios de los ERTES por fuerza mayor y se crean nuevas modalidades de ERTES.

Dentro de esta prórroga de los ERTES hasta el 31 de enero de 2021, se ha acordado la creación de nuevas figuras: el ERTE por impedimento y ERTE por limitaciones y se han prorrogado las medidas contempladas anteriormente para los ERTES por causas de fuerza mayor.

Prórroga de los ERTES por causas de fuerza mayor

Las medidas contempladas para los ERTES por causas de fuerza mayor, contempladas en el Real Decreto – Ley 8/2020, de 17 de marzo, seguirán en vigor hasta el próximo 31 de enero de 2021.

No obstante, las empresas que apliquen un ERTE por causas de fuerza mayor (o que ya tengo un ERTE de este tipo en vigor), ya no se beneficiarán de exoneraciones en las cuotas, salvo que la empresa desarrolle una de las 42 actividades seleccionadas por el Ejecutivo.

¿Qué empresas podrán seguir aplicando ERTES por causas de fuerza mayor con prórroga hasta el 31 de enero de 2021?

Para seguir aplicando ERTES por causas de fuerza mayor y seguir beneficiándose de las exoneraciones de cuotas, la empresa tiene que desarrollar alguna de las siguientes actividades:

- 0710 Extracción de minerales de hierro.

- 2051 Fabricación de explosivos.

- 5813 Edición de periódicos.

- 2441 Producción de metales preciosos.

- 7912 Actividades de los operadores turísticos.

- 7911 Actividades de las agencias de viajes.

- 5110 Transporte aéreo de pasajeros.

- 1820 Reproducción de soportes grabados.

- 5122 Transporte espacial.

- 4624 Comercio al por mayor de cueros y pieles.

- 7735 Alquiler de medios de transporte aéreo.

- 7990 Otros servicios de reservas y actividades relacionadas con los mismos.

- 9004 Gestión de salas de espectáculos.

- 7729 Alquiler de otros efectos personales y artículos de uso doméstico.

- 9002 Actividades auxiliares a las artes escénicas.

- 4741 Comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados.

- 3220 Fabricación de instrumentos musicales.

- 3213 Fabricación de artículos de bisutería y artículos similares.

- 8230 Organización de convenciones y ferias de muestras

- 7722 Alquiler de cintas de vídeo y discos.

- 5510 Hoteles y alojamientos similares.

- 3316 Reparación y mantenimiento aeronáutico y espacial.

- 1811 Artes gráficas y servicios relacionados con las mismas.

- 5520 Alojamientos turísticos y otros alojamientos de corta estancia.

- 4939 tipos de transporte terrestre de pasajeros n.c.o.p.

- 5030 Transporte de pasajeros por vías navegables interiores.

- 1812 Otras actividades de impresión y artes gráficas.

- 9001 Artes escénicas.

- 5914 Actividades de exhibición cinematográfica.

- 1393 Fabricación de alfombras y moquetas.

- 8219 Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina.

- 9321 Actividades de los parques de atracciones y los parques temáticos.

- 2431 Estirado en frío.

- 5223 Actividades anexas al transporte aéreo.

- 3212 Fabricación de artículos de joyería y artículos similares.

- 5590 Otros alojamientos.

- 5010 Transporte marítimo de pasajeros.

- 7711 Alquiler de automóviles y vehículos de motor ligeros.

- 4932 Transporte por taxi.

- 2670 Fabricación de instrumentos de óptica y equipo fotográfico.

- 9601 Lavado y limpieza de prendas textiles y de piel.

- 9329 Otras actividades recreativas y de entretenimiento.

Estas empresas han sido seleccionadas por el Ejecutivo por ser especialmente afectadas por la pandemia y pertenecer a sectores que, entre el 30 de abril y el 7 de septiembre, han tenido una tasa de recuperación en la actividad que ha sido inferior al 65% y además una tasa de afiliados cubiertos por ERTES superior al 15%.

En estos ERTES, la solicitud de declaración de empresa dependiente o integrante de la cadena de valor deberá ser presentada entre los días 5 y 19 de octubre de 2020 mediante solicitud de la empresa ante la autoridad laboral que hubiese dictado la resolución expresa o tácita del expediente de regulación temporal de empleo prorrogado, a la que se acompañará de un informe o memoria explicativa de la concurrencia, con la documentación acreditativa. La empresa deberá comunicar su solicitud a las personas trabajadoras y trasladar el informe anterior y la documentación acreditativa, en caso de existir, a la representación de estas.

La resolución de la autoridad laboral se dictará en el plazo de cinco días (transcurrido el plazo sin resolución expresa, la empresa podrá estimar la solicitud por silencio positivo).

Las exoneraciones para este tipo de ERTES serán las siguientes:

¿Y qué ocurre con las empresas que ya tuvieran un ERTE de los que el Gobierno ha prorrogado en vigor?

Para las empresas o trabajadores autónomos que tuvieran un ERTE en vigor, de los que han sido prorrogados por el Gobierno hasta el 31 de enero de 2021, el SEPE ha anunciado el modo de actuación que han de seguir:

- Tiene que comunicar los periodos de actividad del mes de septiembre, en los casos en que esté obligado, a través del cauce habitual en Certific@2

- Si continúan en ERTE a partir del 1 de octubre, tras la nueva prórroga, debe presentar nueva solicitud colectiva de prestaciones con los trabajadores afectados a fecha 1 de octubre en nuestra sede electrónica en el apartado empresas/ solicitud colectiva de prestaciones derivadas de ERTE consecuencia del COVID-19.

Nuevo ERTE por impedimento

El Gobierno ha creado el nuevo ERTE por impedimento, que viene a sustituir al anterior ERTE por rebrote y que está dirigido a empresas que no puedan desarrollar su actividad como consecuencia de las nuevas restricciones o medidas adoptadas, tanto por autoridades nacionales como extranjeras, a partir del 1 de octubre de 2020. En esta tipología se incluirían, por ejemplo, las empresas o negocio de ocio nocturno.

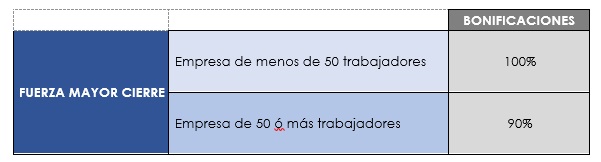

Estas empresas tendrán una exoneración en sus cotizaciones a la Seguridad Social durante el periodo de cierre y hasta el 31 de enero de 2021, que será del 100% de la aportación empresarial durante el periodo de cierre y hasta el 31 de enero si tienen menos de 50 trabajadores y del 90% si tienen 50 trabajadores o más.

Nuevo ERTE por limitaciones

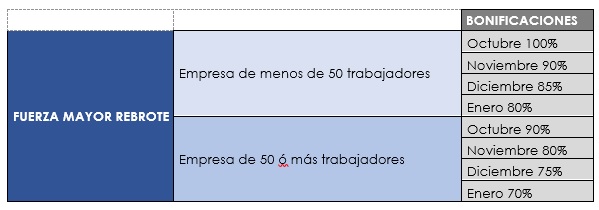

El Gobierno ha creado también el ERTE por limitaciones, dirigido a empresas que vean limitado el desarrollo de su actividad en algunos de sus centros de trabajo como consecuencia de decisiones o medidas adoptadas por autoridades españolas.

En este ERTE, las exoneraciones en las cotizaciones a la Seguridad Social para los trabajadores suspendidos serán decrecientes entre los meses de octubre de 2020 y enero de 2021.

Las exoneraciones previstas aplicarán, respecto de las personas trabajadoras que tengan sus actividades suspendidas, y de los períodos y porcentajes de jornada afectados por la suspensión, no respecto a las que estén trabajando.

Para poder solicitar estos ERTE antes tendrían que haber finalizado los que la empresa tuviese abierto anteriormente en base al Real Decreto – Ley 8/2020, para lo que se debe realizar renuncia expresa al expediente de regulación temporal de empleo con la finalización de las exoneraciones respecto a la normativa anterior.

ERTES por causas ETOP con prórroga hasta el 31 de enero de 2021

Respecto a los ERTES por causas ETOP, regulados en el Real Decreto – Ley 8/2020, se podrán seguir aplicando en los mismos términos que hasta el momento.

Se mantiene la posibilidad de negociar un ETOP una vez finalizado un ERTE por fuerza mayor, retrotrayendo los efectos a la fecha de finalización del ERTE de fuerza mayor.

Respecto a los ETOP actuales, cabrá la prórroga de un expediente que finalice durante la vigencia del presente Real Decreto – Ley, siempre que se alcance acuerdo para ello en el periodo de consultas. Esta prórroga deberá ser tramitada ante la autoridad laboral receptora de la comunicación final del expediente inicial, de acuerdo con el procedimiento previsto en el Real Decreto 1483/2012, de 29 de octubre, con las especialidades a las que hace referencia el artículo 23 del Real Decreto ley 8/2020, de 17 de marzo.

Medidas especiales para trabajadores fijos – discontinuos

Las personas con contrato fijo discontinuo, o que realizan trabajos fijos y periódicos que se repiten en determinadas fechas, afectadas por un ERTE durante el periodo teórico de actividad, podrán obtener una prestación extraordinaria de desempleo. Igualmente podrán ser beneficiarias aquellas no afectadas previamente por ERTE que hayan agotado las prestaciones o subsidios a las que tuvieran derecho si así lo solicitan.

Los trabajadores en ERTE cobrarán el 70% de la base reguladora a partir del sexto mes

Una de las exigencias de los sindicatos para esta nueva prórroga de los ERTES consistía en evitar que los trabajadores que llevaran en ERTE más de seis meses vieran mermada su prestación del 70% al 50% de la base reguladora a partir del sexto mes.

Esta exigencia ha sido aceptada y los trabajadores que lleven en ERTE más de seis meses, seguirán cobrando el 70% de la base reguladora a partir del sexto mes.

Por otro lado, las empresas que quieran continuar con un ERTE por causas de fuerza mayor o aplicarlo a partir del 1 de octubre, deberán formular una nueva solicitud colectiva de prestaciones por desempleo, en los términos regulados en el párrafo anterior, antes del día 20 de octubre de 2020.

Las empresas que desafecten a alguna o a todas las personas trabajadoras, deberán comunicar a la Entidad Gestora la baja en la prestación de quienes dejen de estar afectadas por las medidas de suspensión o reducción con carácter previo a su efectividad.

Otro de los puntos clave era el contador a cero de las prestaciones por desempleo. El Real Decreto – Ley 30/2020 establece que, A partir del 01/10/2020, comenzará a computar el tiempo en que se perciba la prestación por desempleo de nivel contributivo a los efectos de consumir los períodos máximos de percepción establecidos. (no se computarán en ningún momento como consumidas las prestaciones por desempleo disfrutadas, durante los expedientes referidos en el apartado 1 de este artículo, por aquellas que accedan a un nuevo derecho, antes del 1 de enero de 2022, como consecuencia de la finalización de un contrato de duración determinada o de un despido, individual o colectivo, por causas económicas, técnicas, organizativas o de producción, o un despido por cualquier causa declarado improcedente).

Limitaciones para las empresas que apliquen un ERTE con prórroga hasta el 31 de enero de 2021

Las empresas que apliquen un ERTE por causas de fuerza mayor, un ERTE por impedimentos o un ERTE por suspensión seguirán sometidas a los mismos límites de las anteriores prórrogas:

- Si su domicilio fiscal está en un paraíso fiscal no podrán acogerse a un ERTE.

- No podrán proceder a reparto de dividendos que correspondan al ejercicio fiscal en el que se aplique el Expediente (salvo que devuelva las exoneraciones realizadas en los seguros sociales. Esta obligación no es extensible a empresas de menos de 50 trabajadores.)

- No pueden realizar horas extraordinarias.

- Establecer nuevas externalizaciones de la actividad.

- Concertar nuevas contrataciones, directas o indirectas, salvo por razones de formación u otras causas objetivas y justificadas.

- Despedir a trabajadores por causa del Covid19. Además, para las empresas que, conforme a lo previsto en esta norma, reciban exoneraciones en las cuotas a la Seguridad Social (a partir del mes de octubre), quedarán comprometidas a un nuevo período de seis meses de salvaguarda del empleo. Si la empresa ya tuviese compromiso de mantenimiento de empleo de 6 meses anteriormente, estos nuevos 6 meses se inician cuando finalice el anterior.

Desde Arrabe Asesores le recomendamos contactar con nuestro Despacho para el análisis de los requisitos para poder aplicar los nuevos ERTES hasta el 31 de enero de 2021.