La Ley de Presupuestos Generales del Estado para 2023, en su Título VIII, establece las bases y tipos de cotización a la Seguridad Social, por Desempleo, Protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional de los distintos regímenes de la Tesorería General de la Seguridad Social.

Desde GEFISCAL ETL Global analizamos a continuación las bases y tipos de cotización del Régimen General y del Régimen Especial de Trabajadores Autónomos (RETA) en vigor desde el pasado 1 de enero de 2023.

Bases de cotización del Régimen General desde el 1 de enero de 2023

En primer lugar, la base máxima de cotización se ha incrementado un 8,6% hasta los 4.495,50 euros mensuales. Por el contrario, la base mínima tendrá como límite el importe del Salario Mínimo Interprofesional (SMI) incrementado en un sexto.

Los tipos de cotización serán los siguientes:

- Para las contingencias comunes el 28,30% (el 23,60% a cargo de la empresa y el 4,70% a cargo del trabajador).

- Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los porcentajes de la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, siendo las primas resultantes a cargo exclusivo de la empresa.

- Para las horas extraordinarias de fuerza mayor: 14,00% (12,00% a cargo de la empresa y el 2% a cargo del trabajador).

- Para el resto de horas extraordinarias: 28,30% (23,60% a cargo de la empresa y 4,70% a cargo del trabajador).

- Desempleo: Tipo general del 7,05% (5,50% a cargo de la empresa y 1,55% a cargo del trabajador); en los contratos de duración determinada a tiempo completo el 8,30% (6,70% a cargo de la empresa y 1,60% a cargo del trabajador) y contrato de duración determinada a tiempo parcial del 8,30% (6,70% a cargo de la empresa y 1,60% a cargo del trabajador).

- FOGASA: 0,20% a cargo de la empresa.

- Formación Profesional: 0,70% (0,60% a cargo de la empresa y 0,10% a cargo del trabajador).

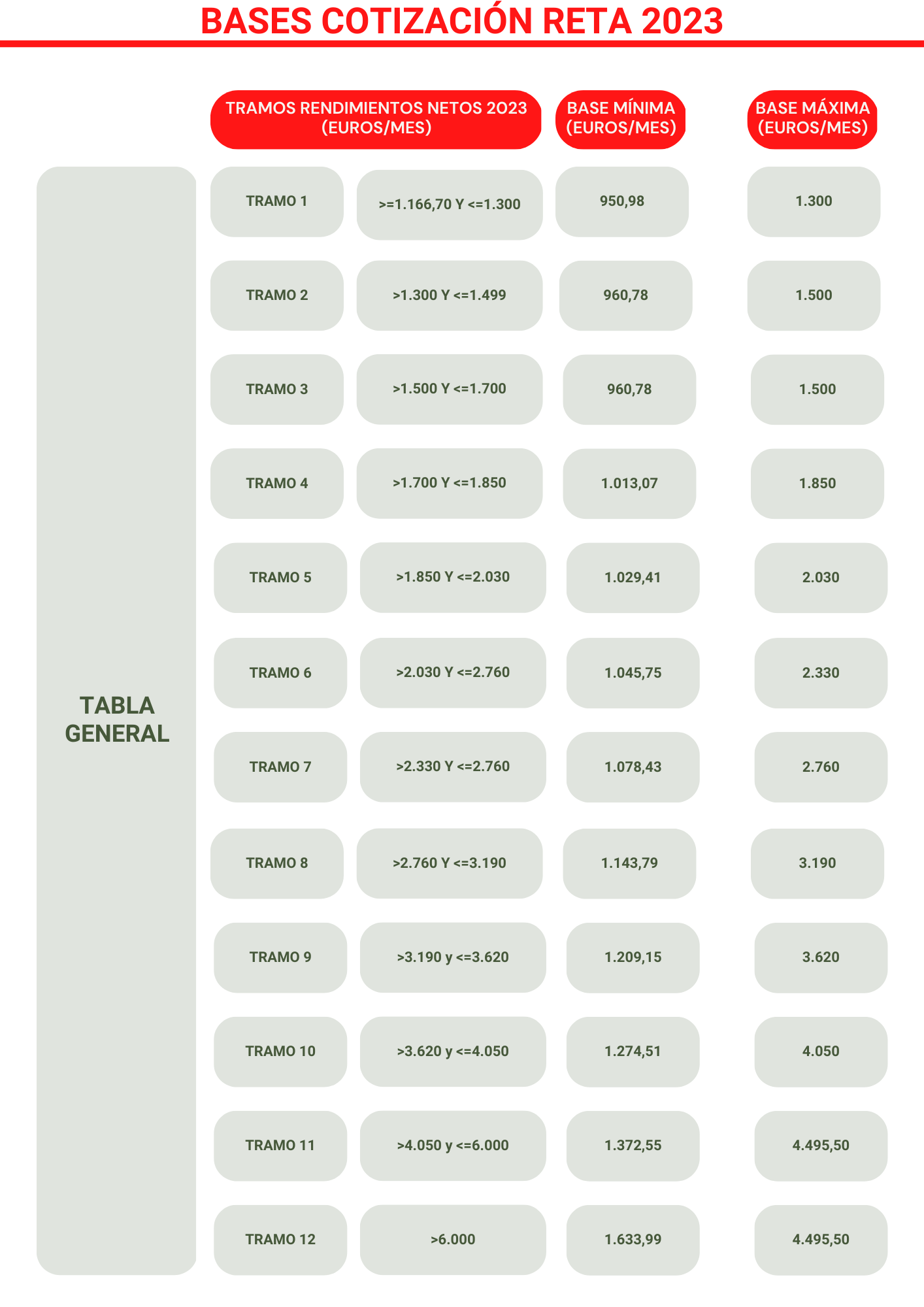

Bases de cotización del Régimen Especial de Trabajadores Autónomos (RETA)

El esquema de bases de cotización del RETA a partir del 1 de enero de 2023 cambia por completo respecto al esquema anterior al entrar en vigor el nuevo sistema de tramos por rendimientos netos compuesto por 12 tramos con una base mínima y máxima cada uno de ellos.

Así, el esquema de bases de cotización para 2023 para trabajadores autónomos será el siguiente:

TABLA REDUCIDA

TABLA GENERAL

Independientemente de lo anterior, la base máxima de cotización será de 4.495,50 euros mensuales y la mínima serán 950,98 euros mensuales.

Conviene destacar las siguientes particularidades respecto a las bases de cotización de 2023 al RETA:

- La base de cotización de los trabajadores que a 31 de diciembre de 2022 hubiesen solicitado un cambio de su base de cotización con efectos desde enero de 2023 será la solicitada siempre que se encuentre en alguno de los tramos de las tablas del apartado 2 y cumpla lo establecido en el Real Decreto – ley 13/2022, de 26 de julio.

- Aquellos trabajadores que hubieran solicitado la actualización automática de su base de cotización a partir de enero de 2023 será la de 31 de diciembre de 2022 incrementada en un 8,6% siempre que se encuentre en alguno de los tramos de las tablas del apartado 2, y cumpla lo establecido en el Real Decreto – Ley 13/2022, de 26 de julio.

- Los trabajadores que no hayan ejercido ninguna de las opciones anteriores mantendrán, a partir de enero de 2023, la base de cotización por la que venían cotizando en 2022 siempre que esta sea igual o superior a la que les correspondería por aplicación de los establecido en el Real Decreto – Ley 13/2022, de 26 de julio.

- Los familiares del trabajador autónomo incluidos en este régimen especial al amparo de lo establecido en el artículo 305.2.k), los trabajadores autónomos incluidos en este régimen especial al amparo de lo establecido en las letras b) y e) del artículo 305.2, así como a los trabajadores autónomos a los que se refiere la regla 5.ª del artículo 308.1.c), no podrán elegir una base de cotización mensual inferior a 1000 euros durante el año 2023, de acuerdo con lo dispuesto en la disposición transitoria séptima del Real Decreto- – Ley 13/2022, de 26 de julio.

- Los trabajadores autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas, de conformidad con lo dispuesto en la disposición transitoria sexta del Real Decreto – Ley 13/2022, de 26 de julio.

Los tipos de cotización serán los siguientes:

- Para las contingencias comunes el 28,30%.

- Para las contingencias profesionales el 1,30%: el 0,66% corresponde a la contingencia de incapacidad temporal y el 0,64 a las de incapacidad permanente y muerte y supervivencia.

- Por cese de actividad: 0,9%

- Por formación profesional: 0,1%

Aquellos trabajadores autónomos excluidos de cotizar por contingencias profesionales, deberán cotizar por un tipo del 0,10 para la financiación de las prestaciones previstas en los capítulos VIII y IX del título II del texto refundido de la Ley General de la Seguridad Social.

Los trabajadores autónomos que, en razón de un trabajo por cuenta ajena desarrollado simultáneamente, coticen en régimen de pluriactividad, y lo hagan durante el año 2023, teniendo en cuenta tanto las cotizaciones efectuadas en este régimen especial como las aportaciones empresariales y las correspondientes al trabajador en el régimen de Seguridad Social que corresponda por su actividad por cuenta ajena, tendrán derecho al reintegro del 50% del exceso en que sus cotizaciones por contingencias comunes superen la cuantía de 15.266,72 euros con el tope del 50% de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes.

Los trabajadores autónomos dedicados a la venta podrán elegir cotizar por una base equivalente a un 77% de la base mínima del tramo 1 de la tabla reducida. Lo establecido en el presente punto será también de aplicación a los socios trabajadores de cooperativas de trabajo asociado dedicadas a la venta ambulante que perciben sus ingresos directamente de los compradores.

Los socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante que hayan quedado incluidos en el RETA, tendrán derecho, durante 2023, a una reducción del 50% de la cuota a ingresar. También tendrán derecho a esa reducción los socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante que hayan iniciado su actividad y quedado incluidos en el citado régimen especial a partir del 1 de enero de 2009. La reducción se aplicará sobre la cuota que resulte de aplicar sobre la base mínima elegida, el tipo de cotización vigente en el RETA.

Bases de cotización del Régimen Especial de empleados de hogar

Las bases de cotización del Régimen Especial de empleados de hogar serán las siguientes:

El tipo de cotización por contingencias comunes será el 28,30% (23,60% a cargo del empleador y 4,70% a cargo del trabajador).

Desde GEFISCAL ETL Global nos ponemos a vuestra más entera disposición para asesorarles de cara a fijar las correctas bases de cotización a sus trabajadores o en el caso de trabajadores por cuenta propia o autónomos. Puede solicitar presupuesto por este asesoramiento laboral en los teléfonos 927 248 400 y 919 545 414.