El pasado 1 de enero de 2023 entró en vigor el nuevo sistema de cotización por ingresos reales para trabajadores autónomos, regulado en el Real Decreto – Ley 13/2022, de 26 de Julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad, que e, objetivo principal que persigue es lograr que los trabajadores autónomos paguen en función de sus rendimientos netos. Este modelo, que afecta a 3.300.000 trabajadores autónomos cambia por completo el modelo tradicional de cotizaciones sociales de trabajadores autónomos en el que éstos podían elegir entre una base mínima y máxima. Con el nuevo modelo, los trabajadores autónomos pagarán en función de los ingresos reales que perciban en base a unos tramos ya establecidos para los años 2023, 2024 y 2025.

Este nuevo sistema fue aprobado tras el acuerdo alcanzado por el Ministerio de Inclusión, Seguridad Social y Migraciones con la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), la Unión de Profesionales y Trabajadores Autónomos (UPTA)y la Unión de Asociaciones de Trabajadores Autónomos y Emprendedores (UPTAE) en representación de los trabajadores autónomos; los sindicatos Comisiones Obreras y UGT así como la Confederación Española de Organizaciones Empresariales (CEOE) y Cepyme, en representación de la patronal.

La última propuesta presentada por el Ministerio de Seguridad Social contó con el visto bueno de todas las partes tras más de seis meses de negociaciones. Esta propuesta consiste en 15 tramos de cotización a los que se adherirán los trabajadores autónomos en función de sus rendimientos netos, con un periodo transitorio de 3 años arrancando el 1 de enero de 2023 y finalizando en 2025 (a partir de 2026 entrará en vigor el esquema que seguirá al ahora aprobado para que en 2032 los trabajadores autónomos paguen exactamente por lo que ingresan adaptando su base de cotización a sus ingresos reales con un modelo ya definitivo) y en el que los autónomos dispondrán de una aplicación que podrán instalar en sus dispositivos móviles para tramitar las altas y bajas o cambios de tramo de cotización facilitando así estas gestiones.

La nueva propuesta de cotización por ingresos reales para trabajadores autónomos

El nuevo sistema de cotización por ingresos reales para trabajadores autónomos cuenta con 15 tramos de cotización en función de los rendimientos netos del autónomo en un periodo transitorio de tres años, que arranca el 1 de enero de 2023 y finaliza en 2025 hasta llegar a 2032, fecha en la que se espera que los autónomos paguen exactamente por lo que ingresan. Con este sistema, en los cuatro primeros tramos se reducirá la cuota; en los dos siguientes se mantiene igual y en los nueve últimos tramos la cuota será mayor.

Estos son los tramos de cotización de la tabla reducida del nuevo sistema para el año 2023:

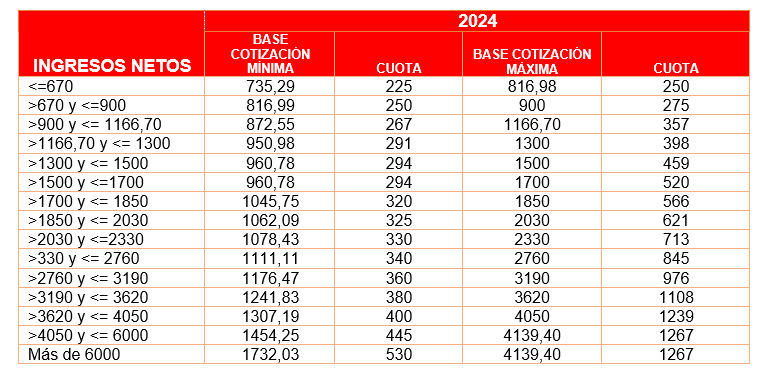

Estos son los tramos de cotización de la tabla reducida del nuevo sistema para el año 2024:

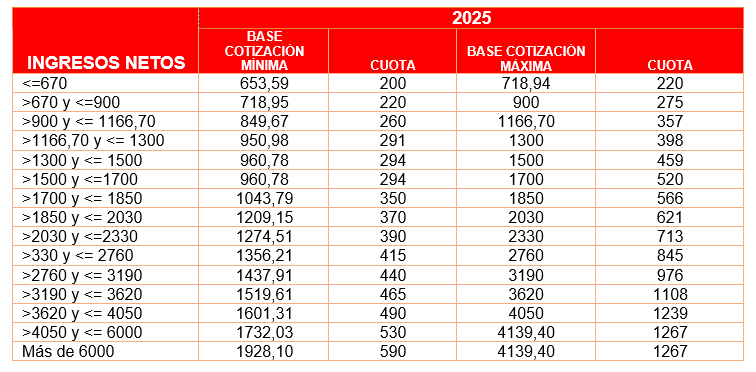

Estos son los tramos de cotización de la tabla reducida del nuevo sistema para el año 2025:

Los autónomos, cada año, elegirán su base de cotización acorde a la previsión de ingresos que calculen que vayan a tener eligiendo la base de cotización que figure en la tabla aprobada en los Presupuestos Generales del Estado, limitada por una base mínima de cotización en cada uno de sus tramos y por una base máxima en cada tramo para cada año. Igualmente, a lo largo del año, el autónomo podrá cambiar de tramo hasta seis veces (entre enero y febrero para que tenga vigor en marzo; entre marzo y abril para que tenga vigor en mayo; entre mayo y junio para que tenga vigor en julio; entre julio y agosto para que tenga vigor en septiembre; entre septiembre y octubre para que tenga vigor en noviembre y entre noviembre y diciembre para que tenga vigor en enero).

Los autónomos que, a 31 de diciembre de 2022, tengan unos ingresos en cómputo anual durante 2023 y 2024 dentro de los tres primeros tramos, se les aplicará durante 6 meses en cada uno de estos ejercicios una base mínima de cotización de 960 euros a efectos del cálculo de las pensiones del sistema, aunque elijan una base de cotización inferior para esos años.

Tarifa Plana de 80 euros

La famosa Tarifa Plana se mantiene, pero pasará a ser de 80 euros mensuales durante el primer año, ampliable a otros 12 meses si los ingresos son inferiores al SMI.

A partir de esos 12 meses o 24 meses, la cuota será de 200 euros al mes. Si el negocio empieza a tener beneficios se irá elevando la cuota a medida que éstos se incrementen empezando a cotizar con los tramos preestablecidos.

La Tarifa Plana será de 80 euros mensuales desde 2023 a 2025 y a partir del 1 de enero de 2026, su importe vendrá fijado por la Ley de PGE de cada año.

Deducción del 7% por gastos que no sean fácilmente justificables

Dentro del acuerdo alcanzado entre el Ejecutivo y los agentes sociales para el nuevo sistema de cotización por ingresos reales para trabajadores autónomos se incluye una deducción del 7% por gastos que no sean fácilmente justificables. Si se trata de autónomos societarios, ese porcentaje de deducción será del 3%.

Esta deducción se deberá aplicar en la fórmula para determinar los rendimientos netos.

Novedades en la prestación por cese de actividad

Se reforma completamente la actual prestación por cese de actividad para incorporar algunos de los elementos de la prestación extraordinaria por cese de actividad que se aprobó durante la crisis del Covid19. Así, se establecen tres modalidades de prestaciones por cese de actividad:

- Prestación por Cese parcial con trabajadores: Reducción de jornada o suspensión del contrato del 60% de la plantilla. Además, durante dos trimestres consecutivos, el nivel de ingresos ordinarios tiene que haber caído un 75% respecto al mismo periodo del año anterior y los ingresos mensuales del autónomo no podrían alcanzar durante ese periodo el SMI. No se computarán las deudas que mantenga por incumplimiento de sus obligaciones con la Seguridad Social o con la AEAT.

- Prestación por Cese parcial sin trabajadores: Tendrá que haber tenido deudas con acreedores que no sean públicos y que, además, éstas le hayan supuesto una reducción del nivel de ingresos o ventas del 75% respecto al año anterior.

- Prestación por Cese temporal parcial por fuerza mayor: Se requiere una declaración de emergencia con una reducción de los ingresos del 75% y que no hayan superado el SMI.

Para acceder a estas prestaciones:

- No será necesario el cierre del establecimiento abierto al público ni su transmisión a terceros, ni su baja en el censo tributario o en Seguridad Social.

- Reducción en el nivel de ingresos o ventas del 75% durante dos trimestres, siempre que los ingresos no sean superiores al SMI y haya una reducción de jornada del 60% o que el 60% de la plantilla esté con suspensión de empleo cuando hay trabajadores.

La prestación será del 50% de la base reguladora, compatible con el desarrollo de otra actividad y tendrá una duración de cuatro meses a dos años en función del tiempo cotizado:

- Con un periodo de cotización de 12 a 17 meses: 4 meses de protección.

- Con un periodo de cotización de 18 a 23 meses: 6 meses de protección.

- Con un periodo de cotización de 24 a 29 meses: 8 meses de protección.

- Con un periodo de cotización de 30 a 35 meses: 10 meses de protección.

- Con un periodo de cotización de 36 a 42 meses: 12 meses de protección.

- Con un periodo de cotización de 43 a 47 meses: 16 meses de protección.

- Con un periodo de cotización de 48 meses en adelante: 24 meses de protección.

Cotizaciones por IT y otras cuestiones

Para alcanzar el acuerdo, había varias cuestiones encima de la mesa además de los tramos de cotización. Analizamos algunas de las medidas que se han acordado entre el Ejecutivo y los agentes sociales:

- Autónomos en pluriactividad: Tendrán derecho al reintegro del 50% del exceso en que sus cotizaciones por contingencias comunes superen la cuantía que se establezca a tal efecto por la Ley de PGE para cada ejercicio con el tope del 50% de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes.

- Cotización por Incapacidad Temporal: No será obligatoria en caso de pluriactividad, en el resto de casos siempre será obligatoria. Respecto a la cobertura obligatoria de las contingencias profesionales será obligatoria con particularidades para el colectivo de autónomos agrarios y miembros de institutos de vida consagrada a la Iglesia Católica.

- Bonificaciones para madres trabajadoras: Se amplía la bonificación del 100% para madres trabajadoras de 12 a 24 meses en caso de cuidado de hijos menores de 12 años (tramo 1) o familiares a cargo y del 40% por familiar colaborador agrario y del 75% por cuidado de menor afectado por cáncer o enfermedad grave.

- Prestación de nacimiento y cuidado del menor: Su cuantía será el resultado de dividir la suma de las bases de cotización acreditadas a este régimen especial durante los 6 meses anteriores al mes previo al del hecho causante entre 180.

- Cobertura del Mecanismo RED: El colectivo también podrá acogerse al nuevo Mecanismo RED, de protección de las empresas y de los trabajadores. Tanto en el caso de una crisis cíclica como sectorial. En concreto, el RED Sectorial tiene que haber un 75% de la caída de ingresos afectando al 75% de la plantilla y en el RED Cíclico, tiene que haber un 50% – 75% de caída de ingresos afectando a un 75% de la plantilla y se tiene que diseñar un Plan de Recualificación.

- Libertad de los mayores de 47 años para cotizar por las bases máximas: Se suprime el tope de cotización existente hasta la fecha.

- Autónomos societarios con rendimientos netos por debajo del SMI, familiares colaboradores, religiosos y con ingresos 0: A este colectivo se le permitirá tener una base mínima de cotización de 1.000 euros con una cotización mayor.

- Autónomos del Sistema Especial de Trabajadores por Cuenta Propia Agrarios: Nueva referencia de los tipos a las bases de la tabla general y cobertura voluntaria de la contingencia de IT.

- Se elimina la figura del trabajador autónomo a tiempo parcial.

¿Cómo se calcularán los rendimientos netos?

El trabajador autónomo, al darse de alta, deberán efectuar una declaración de los rendimientos económicos que prevén obtener por su actividad económica o profesional en el ejercicio en curso. Concretamente, el texto establece que “los trabajadores deberán elegir la base de cotización mensual que corresponda en función de su previsión de rendimientos netos anuales, dentro de una escala de bases fijadas en la respectiva Ley de Presupuestos Generales del Estado y limitadas por una base mínima y una base máxima para cada año”.

Para clarificar qué se entenderá como rendimientos netos, el Real Decreto – Ley establece que será el resultado de sumar los ingresos, es decir, todos aquellos ingresos derivados de las actividades económicas y rendimientos del trabajo del autónomo, menos los gastos deducibles que, en este caso, jugará un papel fundamental la AEAT que es la que determinará cuando estaremos (o no) ante un gasto deducible pero lo será siempre que estén vinculados a la actividad económica, puedan justificarse y estén completamente registrados como, por ejemplo, amortizaciones por inversiones, compra de materiales o materias primas, nóminas de las personas trabajadoras a cargo, alquileres, servicios a empresas, gastos financieros o gastos corrientes. Por el contrario, no será gasto deducible la cuota de autónomos. Una vez calculados los ingresos menos los gastos se podrá aplicar una deducción por gastos genéricos, difícilmente deducibles del 7% para todos los autónomos y del 3% para los autónomos societarios. Asimismo, se podrá aplicar una deducción por contribuciones empresariales a sistemas de previsión social empresarial en el caso de autónomos con trabajadores a su cargo.

En este sentido, en base a esos rendimientos anuales, el autónomo elegirá la base de cotización mensual que le corresponda de acuerdo a la previsión de rendimientos netos anuales y, en base a la tabla fijada en la Ley de Presupuestos Generales del Estado limitada por una base mínima de cotización en cada uno de sus tramos y por una base máxima en cada tramo para cada año. Si sus rendimientos van a ser inferiores al SMI en cómputo anual, podrán elegir su base de cotización dentro de una tabla reducida.

Para determinar cada año los ingresos reales y el tramo adecuado en el que debe estar cada autónomo, la AEAT cruzará datos con la Tesorería General de la Seguridad Social (TGSS). Así, tras la presentación de la Declaración de la Renta, la AEAT remitirá a la Seguridad Social los datos de ingresos de cada autónomo para que ésta revise si está cotizando o no en el tramo adecuado. Si ha cotizado por debajo pagará la diferencia y se le asignará el tramo correcto y si cotizara más de lo que le corresponde, la Tesorería General de la Seguridad Social devolverá de oficio esta parte. Para ello, será OBLIGATORIO que todos los autónomos presenten Declaración de la Renta.

Concretamente, antes del 31 de octubre de 2023, a través del servicio «Modifica tus datos de trabajo autónomo» el trabajador autónomo deberá realizar su comunicación de rendimientos. Si el trabajador debe comunicar un cambio de base de cotización porque sus rendimientos supongan una base de cotización diferente a aquella por la que venía cotizando, deberá comunicar su previsión de rendimientos netos anuales, en promedio mensual, antes del próximo 28 de febrero con la finalidad de que no se tenga que realizar posteriormente ninguna regularización de cuotas.

De este modo se acaba con el sistema actual en el que el autónomo decide libremente si cotiza por la base mínima o máxima.

Todas las gestiones se podrán realizar a través del teléfono móvil del autónomo

Como novedad, se creará una aplicación móvil a través de la cual los trabajadores autónomos podrán realizar altas, bajas, elección de tramo y cuota, así como acceder a los datos y expediente del autónomo e incluso proceder a la realización de simulaciones para conocer lo más certeramente posible la cuota a pagar en función de los ingresos antes de proceder a la realización de un alta.

Nuevo simulador de cuota para trabajadores autónomos

Para facilitar a los trabajadores autónomos la tarea de encuadrarse en un tramo específico, la Tesorería General de la Seguridad Social ha desarrollado un simulador al que se puede acceder a través de Import@ss para que éstos conozcan el tramo que les corresponde según su previsión de ingresos.

Desde GEFISCAL ETL Global somos plenamente conscientes de la revolución que este nuevo sistema de cotización por ingresos reales supondrá para los autónomos por lo que realizaremos un asesoramiento específico para informar de todas las novedades y de los pasos a seguir para adaptarse a este nuevo sistema.

|

Raúl Benito Cordero Socio Área Laboral |